반응형

스트래티지,

비트코인 투자로 58억달러 수익

올해 목표 150억달러 상향

- 스트래티지가 2025년 1분기 비트코인 투자로 약 58억달러 수익을 기록하고 수익 목표를 150억달러로 상향했다.

- 올해 비트코인 수익률은 25%를 목표로 삼고 있다.

2025년 1분기 실적 보고서

- 마이클 세일러가 이끄는 테크 기업 스트래티지(Strategy)는 올해 들어 주주들에게 13.7%의 비트코인(BTC) 수익률을 안겨줬다고 1일(현지 시간) 발표한 2025년 1분기 실적 보고서를 통해 밝혔다.

- 이번 수익률은 비트코인 기준으로 6만 1,000개 이상의 수익을 실현한 것으로, 이는 현재 시세로 약 58억 달러(약 8조 4,680억 원)에 해당한다.

- 스트래티지는 자사 비트코인 투자 전략의 성과를 평가하기 위한 비공식 지표로 '비트코인 수익률 (Bitcoin Yield)'과 '비트코인 수익(Bitcoin Gain)'이라는 기준을 사용하고 있다고 설명했다.

- 스트래티지에 따르면 비트코인 수익률은 자사 보유 비트코인 수량을 유통 중인 자사주(MSTR)와의 비율로 산정하며, 비트코인 수익은 이를 실제 보유한 BTC 수량으로 환산한 수치다. 이 같은 산정 방식은 지난 2월 공개한 정기 보고서에서도 공식화된 바 있다.

- 2025년 1분기 동안 회사는 11%의 비트코인 수익률과 5만 BTC에 가까운 수익을 기록했다고 밝혔다.

- 아울러 향후 비트코인 매입을 위한 재원을 마련하기 위해 210억 달러(약 30조 6,600억 원) 규모의 주식 추가 발행 계획도 함께 공개했다.

- 앤드루 강(Andrew Kang) 스트래티지 최고재무책임자(CFO)는 성명에서 "2025년 목표치인 '비트코인 수익률'을 25%로, '비트코인 수익'은 150억 달러(약 21조 9,000억 원)로 상향 조정한다"고 밝혔다.

- 비트코인을 사실상 기업 준비금으로 삼고 있는 스트래티지는 그간 공격적인 매집 전략을 통해 시장에서 주목받아왔다. 이번 보고서를 통해 강도 높은 매입 기조를 이어갈 것임을 재확인한 셈이다.

반응형

Strategy 투자관점

- Strategy MSTR 을 전통적인 주식 관점에서 평가하는 대부분의 투자자는 현재 상황과 핵심 금융 공학적 원리를 근본적으로 오해하고 있습니다.

- 법정화폐 희석이 비트코인( $BTC) 으로 전환된다면, 그들의 발행 전략은 "희석적"이거나 "나쁘지" 않습니다.

- 세일러가 주식을 발행하고 있는 것은 사실이지만, 그가 그 수익금으로 무엇을 하는지 생각해 보십시오.

- 그는 비트코인( $BTC)을 인수하고 있는데 , 시장은 이 주식이 희석 비용을 초과하는 희소성 프리미엄을 가지고 있다고 분명히 믿고 있습니다.

- 주주들은 맹목적으로 희석되고 있는 것이 아닙니다.

- 그들은 비트코인의 수익화 및 변동성 프리미엄에 대한 구조적 베팅에 적극적으로 참여하고 있습니다.

- 시장의 판단은 투명하고 명확했고, 이것이 주가가 단 3주 만에 70% 상승하고 $MSTR이 약 400달러에 근접한 이유입니다.

- 세일러는 상장 기업의 주식 셸 내부에 직접 구조화된 합성 기관급 파생상품을 효과적으로 개발하여 비트코인의 기저 희소성 프리미엄과 변동성에 대한 레버리지 노출을 제공합니다.

- 이 전략이 정말 파괴적이었다면, 그러한 회의론이 주가에 반영되었을 것입니다.

- 하지만 사실은 정반대이며, 이는 S&P 500 상위 종목을 대상으로 한 실적 보고서의 두드러진 지표에 반영되어 있습니다.

- 내재 변동성 1위(110%), 시가총액 대비 옵션 미결제약정 1위(82%), 일일 거래량 1위(시가총액 대비), 옵션 미결제약정 5위(750억 달러), 일일 거래량 11위(57억 달러) 이러한 지표는 무엇을 의미할까요?

- 이처럼 엄청난 미결제약정과 시가총액 대비 높은 유동성은 MSTR 주식이 정교한 기관 투자자들이 비트코인에 대한 주요 금융 상품으로 적극적으로 활용하고 있음을 보여줍니다.

- 투자자들은 MSTR 주식을 대규모 구조화 변동성 거래, 시장 조성 포트폴리오, 헤지 전략에 활용하고 있습니다.

- 주식은 기존 기업 주식보다 더 깊은 파생상품 시장처럼 기능하여 희석 비판을 단순화하고 여기에 내재된 금융 혁신을 완전히 놓치고 있습니다.

- 이 규모의 유동성은 무작위가 아니며 전략에 대한 시장의 검증을 나타냅니다.

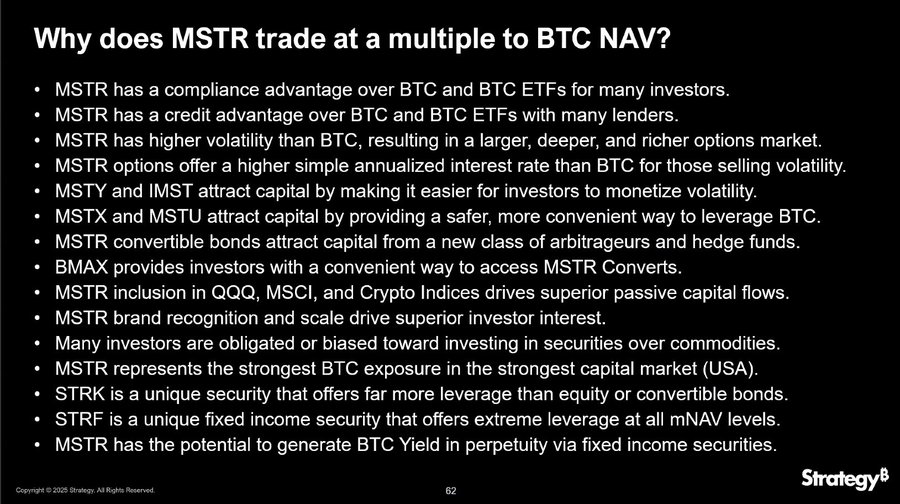

MSTR이 BTC NAV 배수로 거래되는 이유는 무엇일까요?

- MSTR은 많은 투자자에게 BTC 및 BTC ETF보다 규정 준수 측면에서 우위를 점합니다.

- MSTR은 많은 대출 기관을 통해 BTC 및 BTC ETF보다 신용도 측면에서 우위를 점합니다.

- MSTR은 BTC보다 변동성이 높아 더 크고, 더 깊고, 더 풍부한 옵션 시장을 제공합니다.

- MSTR 옵션은 변동성을 매도하는 투자자에게 BTC보다 더 높은 단순 연율 금리를 제공합니다.

- MSTY와 IMST는 투자자가 변동성을 현금화하기 쉽게 만들어 자본을 유치합니다.

- MSTX와 MSTU는 BTC를 더 안전하고 편리하게 활용할 수 있는 방법을 제공하여 자본을 유치합니다.

- MSTR 전환사채는 새로운 유형의 차익거래자와 헤지펀드로부터 자본을 유치합니다.

- BMAX는 투자자에게 MSTR 전환사채에 접근할 수 있는 편리한 방법을 제공합니다.

- MSTR이 QQQ, MSCI 및 암호화폐 지수에 편입됨으로써 우수한 패시브 자본 흐름이 확보됩니다.

- MSTR의 브랜드 인지도와 규모는 투자자의 높은 관심을 유도합니다.

- 많은 투자자가 상품보다 증권에 투자하는 것을 의무적으로 선호하거나 편향되어 있습니다.

- MSTR은 미국 자본 시장에서 가장 강력한 BTC 노출도를 나타냅니다.

- STRK는 주식이나 전환사채보다 훨씬 더 높은 레버리지를 제공하는 독특한 증권입니다.

마이크로스트래티지 실적발표 요약

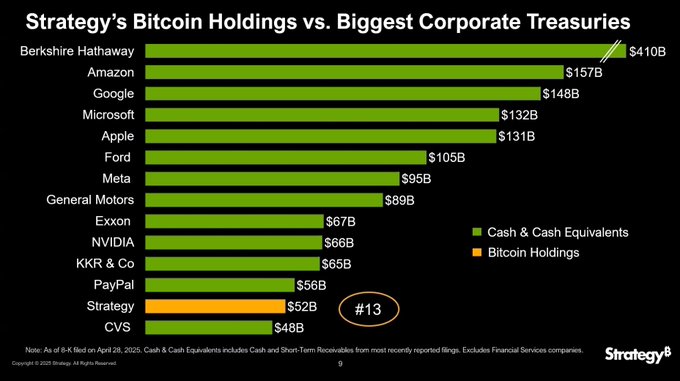

- - 비트코인 보유: 553,555 BTC 보유, 시가 기준 약 520억 달러

- - 비트코인 전략: “세계 최대 기업 비트코인 보유자”로서 BTC 기반 재무 전략을 지속 확장 중

1. 📈 비트코인 전략 및 축적 현황

- 2025년 1~4월 추가 매수: 106,085 BTC / 99억 달러 / 평균 단가 $93,600

- 전체 보유량: 전 세계 유통 BTC의 약 2.6% 보유

- 정부 영향: 트럼프 행정부의 "전략적 비트코인 비축 자산" 선언으로 시장에 모멘텀 부여

- MSTR의 철학: BTC를 장기적 자산 + 주주가치 레버리지 수단으로 간주

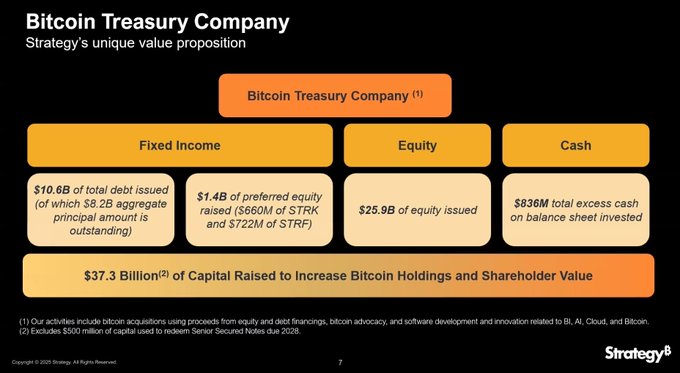

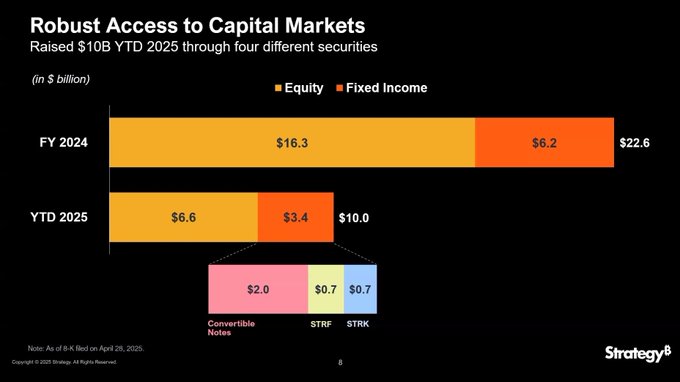

2. 💰 자본 조달 (Capital Raising)

- 2025년 YTD 조달금액: 총 100억 달러 이상

- ATM 주식 발행: $6.6B

- 전환사채 발행: $2B

- 신규 우선주 발행(Strike & Strife): $1.4B

- 2020년 이후 누적 조달금액: 총 $37.3B

- 주식: $25.9B

- 전환사채: $10.6B (잔액 $8.2B, 금리 0.42%)

- 소프트웨어 수익: $836M

3. 📊 실적 요약 (소프트웨어 + BTC)

1) 소프트웨어 부문

- 총 매출: $111M (-3.6% YoY)

- 구독형(클라우드) 매출: +62% YoY (총매출의 33%)

- 온프레미스 수익 감소 → 클라우드 중심 전환 가속화

2) ₿ 비트코인 부문

- 회계 방식 변경: 공정가치 회계로 전환 (1월부터)

- Q1 BTC 손실: 비트코인 가격 하락(연초 $99K → $82K)으로 인해 $5.9B의 미실현 손실 발생

- Q2 이후 반등: BTC가 $95K 회복 시, Q2 공정가치 기준 $6.7B 회복 가능성

4. 🔧 금융 구조 혁신: Strike & Strife

- Strike (전환우선주): 8% 배당 + 주식 전환옵션, 평균 일 거래량 $33M

- Strife (고정우선주): 10% 고정배당, 비전환형, 평균 일 거래량 $26M

장점:

- 만기 없음, 상환/담보/재조정 리스크 없음

- 전통 채권 대비 구조적 우위 확보

- 주주 희석 없이 BTC를 추가 확보 가능

5. 마이클 세일러의 전략적 통찰

- BTC 수익률(BTC Yield): YTD 13.7% → 연간 목표 25% 상향 조정

- BTC 수익($ Gain): $5.8B YTD → 연간 목표 $15B로 상향

- 핵심 전략: “BTC를 담보로 한 고효율 자본 조달 → BTC 추가 축적 → NAV 및 주가 레버리지”

- 신규 자본 전략: “42.42 계획” (2027년까지 주식 $42B + 채권 $42B 조달 목표)

🧮 MSTR 주식 프리미엄 논리

- MSTR 주식이 BTC NAV 대비 높은 프리미엄에서 거래되는 이유:

- 컴플라이언스 우위: 일부 국가 및 기관에서 BTC ETF보다 MSTR 매수가 용이

- 신용 및 담보 우위: BTC 자체가 담보이므로 고유의 레버리지 기회

- 옵션 시장 활성화: MSTR 변동성(volatility)이 BTC보다 높아 ‘MSTR Rate’가 매력적

- 기관/ETF 수요: 수백 개의 펀드 및 ETF 편입 → 수급 효과

- Strike/Strife의 독창성: BTC 기반 고수익 채권 상품으로 새로운 투자층 유입

- 비트코인 표준 기업 선도 효과: 전 세계 BTC 재무 표준의 리더로 자리매김

21캐피탈, Twenty-One Capital 의미 ,cep

Why Twenty One Capital Is More About Volatility Than Bitcoin3줄 요약21캐피탈은 비트코인 현물 자체가 아니라 ‘변동성’이라는 새로운 투자 상품을 만들어내며, 월가와 테더, 소프트뱅크의 전략적 이해관계

moneymaker1000.com

반응형

댓글